Od januára 2016 platí novela zákona o DPH, ktorá neprináša možnosť len podnikateľom platiť daň z pridanej hodnoty iba zo zinkasovaných faktúr, ale pre spotrebiteľov tiež zavádza zníženú sadzbu DPH na vybrané druhy potravín.

Hoci znížená sadzba DPH nie je úplnou novinkou, keďže sa už v minulosti uplatňovala napríklad na lieky alebo knihy, v prípade potravín ide o zmenu. Sadzba DPH je znížená na 10% z pôvodných 20% a jedná sa o tieto kategórie: mäso z hovädzích zvierat, svíň, oviec alebo kôz, hydiny, droby, mäso z králikov, ryby, rybie filé, mlieko a smotana, maslo a chlieb. Presnejšiu charakteristiku týchto produktov (napr. „len čerstvé a chladené, nie z divých zvierat a pod.) špecifikuje príloha č. 7 Zákona o DPH.

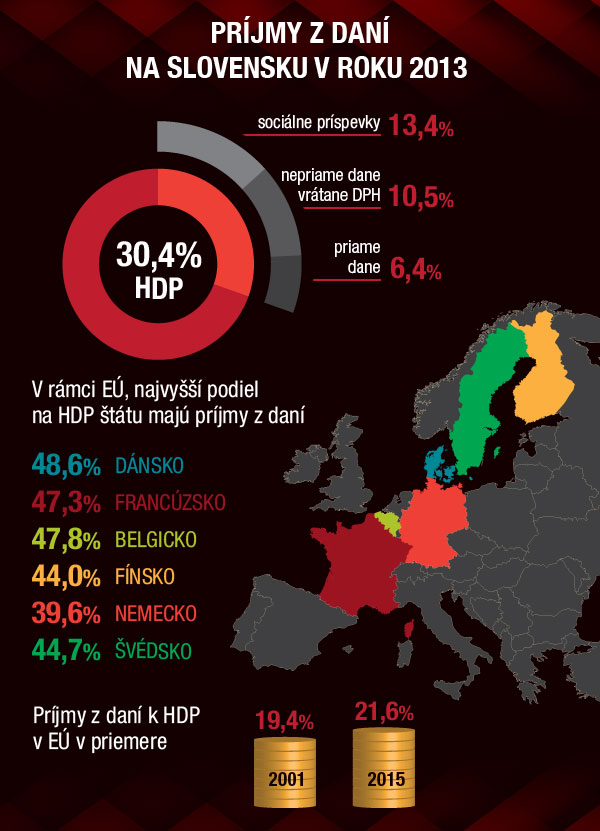

Štatistický úrad Európskej únie (Eurostat) vydal koncom roka 2015 správu o daňových trendoch v štátoch EÚ. Príjmy z daní na Slovensku tvorili v roku 2013 30,4% HDP (hrubého domáceho produktu). Väčšina z tohto príjmu pochádzala zo sociálnych príspevkov (13,4%), nepriame dane vrátane DPH tvorili 10,5% týchto príjmov, priame dane zas 6,4%.

V porovnaní s ostatnými rokmi možno vidieť postupný nárast podielu príjmov z daní na celkovom HDP Slovenska. V roku 2008 tento podiel predstavoval 29.1% HDP.

V rámci EÚ, najvyšší podiel na HDP štátu majú príjmy z daní v Dánsku (48,6%), Francúzsku (47,3%), Belgicku (47,8%) a Fínsku (44,0%). V Nemecku sa príjmy z daní na HDP štátu podieľajú 39,6%, vo Švédsku 44,7%, v Nórsku, ktoré nie je členom EÚ, je to 40,5%.

Výška HDP je vo všetkých štátoch EÚ približne na podobnej úrovni, v priemere je to 21.6% (v roku 2015). V roku 2001 to bolo 19,4%. Cyprus, kde v minulom roku bola výška HDP na úrovni 19%, pre rok 2001 uvádza 10%. V Portugalsku v roku 2001 HDP stálo na úrovni 17%, v Nemecku a Španielsku na úrovni 16%.

DPH je z historického pohľadu pomerne nedávnym prvkom. Prvý krát bola implementovaná Francúzom Mauriceom Lauré v roku 1954. Pod rozličnými nálepkami sa objavila v bývalej Francúzskej Západnej Afrike v 60. rokoch a v Brazílii v roku 1965. Koncom 80. rokov bola zavedená v 48 štátoch, hlavne v Západnej Európe a v Latinskej Amerike. Dnes sa uplatňuje vo viac než 150 štátoch. Zaujímavosťou však je, že v USA sa namiesto DPH uplatňuje daň z predaja. Na rozdiel od DPH, kde sa daň uplatňuje v každej etape dodávateľského reťazca, v prípade dane z predaja je len posledná fáza dodania tovaru alebo niektorých služieb predmetom zdanenia.

{kind=link}